ОАО "МТС-Банк" расширяет линейку карточных продуктов во всех регионах присутствия Банка и объявляет о выпуске пластиковых карт китайской национальной платежной системы UnionPay (China Union Pay-CUP). Теперь МТС Банк будет выпускать и обслуживать карты CUP во всех 40 регионах своего присутствия, сообщили ИА AmurMedia в пресс-службе банка. Работу с UnionPay МТС Банк начал в Дальневосточном федеральном округе еще в 2012 году, став первым в России банком-эмитентом китайских карт. Карты платежной системы UnionPay принимаются более чем в 140 странах и обладают всеми преимуществами мировых платежных систем. Они удобны для оплаты товаров и услуг, безналичной конвертации рублей в юани и другие валюты на выгодных условиях. При оплате товаров и услуг в магазинах, ресторанах и отелях действует система скидок. С картой UnionPay можно совершать покупки в любой точке мира и в интернет-магазинах, получать наличные средства в валюте страны пребывания, оплачивать коммунальные платежи и услуги операторов сотовой связи без дополнительных комиссий в банкоматах, Интернет-банке и Мобильном банке ОАО "МТС-Банк". Все современные сервисы, такие как Мобильный банкинг и Интернет-банк, предоставляются бесплатно. Карты категорий Classic, Gold и Platinum рассчитаны на 3 года, защищены 6-значным ПИН-кодом, могут быть оформлены как основные или дополнительные к VISA или MasterCard в рублях, долларах США или в евро, быть именными или неименными.

Получить карты UnionPay можно во всех отделениях ОАО "МТС-Банк".

Платежная система China UnionPay (CUP) – это национальная платежная система Китая, созданная по инициативе Госсовета и Центрального банка КНР. Созданная в 2002 году, система методично продвигается по всему миру, но повышенным спросом карты UnionPay пользуются в регионах, имеющих тесные торгово-экономические связи с Китаем. Сегодня компания China UnionPay объединяет около 300 кредитных организаций в Китае и за его пределами. В настоящий момент в системе China UnionPay обслуживается уже 4,3 млрд карт, которые принимаются более чем в 140 странах и эмитируются – в 30 странах мира.

Китайская платежная система была создана в 2002 году. На сегодня ее карты принимают в 140 странах, а выпускаются в 30 иностранных государствах. За время существования системы эмитировано 3,9 миллиардов карт. Для информации: Visa обслуживает 2,2 млрд. карт в 200 странах. По данным сайта системы MasterCard выпущено 1,9 млрд. карт. Компания присутствует в 210 странах. Но при этом следует учесть, что UnionPay – это главная сеть в Китае, численность населения которого превышает 1,35 млрд. людей.

В России UnionPay появилась в 2007 году. Но она работает только в партнерстве с российскими системами.

С 2011 года «Золотая Корона» и китайская система выпускает кобрендовые карты «UnionPay — Золотая Корона». За 2013 год по данным картам прошло 89297 трансакций на сумму 723 млн. рублей. Для сравнения: объем операций по картам Visa в России еще в 2012 году достиг 13 трлн. рублей.

Карты китайской системы принимают в 27 000 пунктах обслуживания. Ее партнерами выступают Кредит Европа Банк, ОТП Банк, Юниаструм Банк, «Ак Барс», Хоум Кредит Банк и другие.

На сегодня карты UnionPay в нашей стране можно открыть только в МТС-Банке в Дальневосточном регионе и в столице – в Еврофинанс Моснарбанке.

МТС-Банк выдал 20 тысяч карт UnionPay. Общий объем эмиссии «пластика» в банке составляет 3 млн. карт. Только 20% банкоматов принимают китайские карты.

Сотрудники колл-центра Еврофинанс Моснарбанка сообщили, что обслуживание UnionPay немного дешевле, чем Visa или MasterCard. За обналичивание средств взимается комиссия 60 рублей. Стоимость ежегодного обслуживания по классической карте – 300 рублей, Gold карты – 700 рублей, а платиновой – 3000 рублей. Карта выпускается на 36 месяцев. Для ее оформления достаточно предоставить паспорт и заявление. Согласно тарифам Visa и MasterCard стандартная карта обходится 600-900 рублей в год, золотая – 1200-1500 рублей, а платиновая – 3000 рублей.

По информации портала Банки.ру, Промсвязьбанк и Альфа-Банк в ближайшем будущем планируют начать эмиссию карт UnionPay.

СМП Банк и Инвесткапиталбанк, которые напрямую пострадали от американских санкций, уже проводят переговоры с рядом платежных систем, включая и UnionPay.

Владимир Кузнецов, представляющий СБ Банк считает, что китайская система не нужна России. Данные карты могут быть востребованы на восток от Хабаровска, ни никак не в европейской части государства. Складывается мнение, что китайцы развивают систему только для своего населения, а не для международного рынка. Заместить Visa и MasterCard китайским «пластиком» не получиться, так как в России нет соответствующей инфраструктуры, а представительство UnionPay открылось только год назад.

Испанский банк Bankinter инвестировал в стартап Coinffeine, разрабатывающий проект на технологии Bitcoin. Эта инвестиция делает Bankinter одним из первых банков в мире, который финансировал развитие криптовалюты.

Команда Coinffeine пишет в своем блоге:

"Поддержка запуска платформы мотивирует нас на разработку новых аспектов нашего проекта. Coinffeine был выбран на сайте stcimmersion.com как один из 12 лучших инновационных стартапов Испании и будет представлен на этой неделе на предстоящем форуме в San Francisco. Инновационный фонд Bankinter инвестирует в товары и услуги для своей экосистемы бизнеса, возможно, банк планирует стать первым клиентом для разработок стартапа. Для такого сотрудничества как никто другой подходит Coinffeine."

Основанная в 2014 четырьмя испанскими программистами, Coinffeine разрабатывает платформу децентрализованного, анонимного и безопасного обмена Bitcoin. Coinffeine описывают платформу как «BitTorrent для Bitcoin» с открытым исходным кодом, P2P биржу.

«Самой большой инновацией здесь является изящный протокол, математическая модель которого основана на игровой теории. Этот протокол обеспечивает безопасность в обмене фиата на биткойн без проверки третьей стороной, предлагая операции, сходные с P2P. Coinffeine работает, как BitTorrent — даже если сервер перегружен, взломан или отключен, это не повлияет работу обменника. Обмен осуществляется peer-to-peer (P2P) посредством очень ограниченного раскрытия информации – с учетной записи пользователя предоставляются только данные для оплаты".

Национальный банк Украины разрешил 17 банкам выпускать электронные деньги, сообщает УНН со ссылкой на постановление НБУ № 481.В соответствии с требованиями Положения об электронных деньгах в Украине, утвержденного постановлением Правления Национального банка Украины, лицо, которое намерено создать систему электронных денег и осуществлять выпуск электронных денег, обязано согласовать с Национальным банком Украины правила системы электронных денег до осуществления выпуска электронных денег.

При этом платежная организация платежной системы, созданной резидентом, члены/участники которой намерены осуществлять выпуск электронных денег, обязана согласовать с Национальным банком Украины правила системы электронных денег до осуществления выпуска электронных денег.

При этом банк, который является членом/участником международной платежной системы и намерен осуществлять выпуск электронных денег и/или другие операции с электронными деньгами на территории Украины с использованием этой международной платежной системы, обязан согласовать с Национальным банком Украины правила осуществления операций с электронными деньгами до осуществления таких операций.

В перечень систем электронных денег, правила которых согласованы Национальным банком Украины, вошли "Макси" (эмитент ПАО "АЛЬФА-БАНК") и "MoneXy" (ПУАО "ФИДОБАНК").

В перечень банков, имеющих право осуществлять выпуск электронных денег согласно законодательству Украины, вошли АО "ИМЭКСБАНК" (НСМЭП), ПАО "ОКСИ БАНК" (НСМЭП), ПАО АКБ "Львов" (НСМЭП), ПАО "Поликомбанк" (НСМЭП) , ПАО "Банк "Демарк" (НСМЭП), ПАО КБ "Хрещатик" (НСМЭП), ПАО АБ "Экспресс-Банк" (НСМЭП), ПАО "КРЕДИТ ВЕСТ БАНК" (НСМЭП), АО "КИБ" (НСМЭП), ПАО "МИБ" (НСМЭП), ПАО "БАНК МИХАЙЛОВСКИЙ" (НСМЭП, MasterCard, Visa International), ПАО "Ощадбанк" ("ГлобалМани"), АБ "Пивденный" (Visa International), ПАО "АСТРА БАНК" (Visa International), ПАО КБ "ПРИВАТБАНК" (MasterCard), ПАО "ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК" (MasterCard, Visa International).

Напомним, Национальный банк Украины постановлением №705 от 5 ноября утвердил положение о порядке эмиссии электронных платежных средств.

Вчера мировой интернет облетела радостная новость - студент Стэнфордского университета Эндрю Од обнаружил в Facebook скрытую функцию перевода денег. Чат-приложение социальной сети для мобильной платформы Apple теоретически позволяет уже сейчас переводить деньги, но эта функция пока скрыта.

Но совсем скоро через сервис обмена мгновенными сообщениями Facebook Messenger пользователи всего мира смогут отправлять друг другу денежные переводы, как отправляют сейчас фотографии. Для транзакций нужно будет добавлять дебетовые карты в мессенджер или использовать ту, которая уже есть в архиве Facebook. Дополнительную безопасность обеспечит пин-код. Очевидно, что платежи в мессенджере Facebook составят достойную конкуренцию на рынке мировых платежных систем, в том числе традиционных.

Деньги, как и все в нашем мире, имеют свою эволюцию. В последние годы все большее распространение приобретают электронные платежные системы (ЭПС), которые все увереннее вытесняют обычные банковские схемы. Это технология прямых быстрых взаиморасчетов между участниками сделки посредством интернета без дополнительных условностей - межбанковских переводов, указания личных данных и пр. ЭПС способствовали бурному развитию электронной коммерции: сегодня это главный способ расчетов для операторов сотовой связи, интернет-провайдеров, крупных магазинов и многих других учреждений. По данным финансового аналитического портала WorldPay, мировой объем альтернативных платежей за последний год вырос на 21% и доля онлайн-покупок с помощью альтернативных платежных методов составила 43%. К 2017 году этот показатель достигнет 59%. По данным экспертов, сейчас в мире существует порядка 300 альтернативных платежных схем - как международных, так и локальных, причем число их увеличивается.

Надежный кошелек

В качестве ЭПС применяется несколько основных технологий платежных систем: использование кредитных схем, дебетовых схем и цифровых денег. Первые из них работают с обычными кредитными (пластиковыми) картами (Visa, MasterCard и т.п.). Вторая технология основана на использовании цифровых эквивалентов чеков и наличных (NetCash, NetChex, NetBill и т.д.). Третья - это цифровые деньги, так называемые e-wallets - интернет-кошельки. Это самый быстроразвивающийся на сегодня вид платежей, что и не удивительно.

Использование цифровых наличных обеспечивает анонимность, что гарантирует (в отличие от банковских карт) безопасность сбережений, а потоки электронной наличности можно отслеживать в реальном режиме времени, что практически исключено при использовании "живых" денег. Эти преимущества на фоне масштабного мошенничества и привели к появлению электронных кошельков, работающих не с карточками, а с собственной валютой в эквиваленте к реальным деньгам. Зарегистрировавшись в системе, клиент получает личный e-wallet, посредством которого рассчитывается за товары и услуги в интернет-магазинах системы.

Пополнять счет можно особой картой предоплаты, банковским или почтовым переводом, наличными в специальных киосках или обменных пунктах, и даже через банкоматы банков-партнеров ЭПС. Также существует огромное количество электронных обменных пунктов. С развитием этого платежного инструмента все больше людей по достоинству оценивают его преимущества и открывают в сети свои кошельки. Наибольший бум такой системы оплаты сейчас в Америке, Западной Европе, но особенно в Китае, где посредством e-wallets осуществляется 44% интернет-покупок.

Нацбанк устраняет конкурентов

По данным НБУ в период с января по июнь 2014 года общая сумма электронных платежей в Украине увеличилась на 18% по сравнению с аналогичным периодом 2013 года и составила 6 триллионов 694,3 миллиарда гривен. Эта тенденция, плюс анонимность e-кошельков не нравится госорганам, которые видят в этом возможности ухода от налогообложения и стараются взять процесс под контроль. В августе Нацбанк внес изменения в некоторые нормативные акты по вопросам осуществления операций с электронными деньгами. По новым правилам, в Украине действует лимит на электронные платежи: разрешаются переводы, не превышающие 500 грн. в день, 4 тыс. грн. в месяц и 35 тыс. грн. в год. А на одном электронном кошельке нельзя хранить больше 8 тыс. грн. Правда, пользователи могут заводить сколько угодно электронных кошельков и совершать с каждого из них платежи в рамках существующих лимитов. Из других неудобств - почти все операции с e-wallets облагаются комиссией, а прямой перевод денег между кошельками разных систем в большинстве случаев невозможен.

До недавнего времени одной из наиболее популярных среди украинцев систем онлайн-расчетов была WebMoney Transfer, но Министерство доходов и сборов добилось блокирования счетов украинского гаранта WebMoney (ООО "УГА"). В качестве главной причины указывалось то, что деятельность WebMoney противоречит украинскому законодательству - она не имеет соответствующих лицензий НБУ. Кроме того, платежи, которые поступают через WebMoney на счета интернет-магазинов, невозможно отследить, и благодаря этому продавцы скрывают свои реальные доходы и уклоняются от уплаты налогов.

На самом деле, существует множество аналогичных WebMoney систем, но, как и в случае с WebMoney, их правила не согласованы Нацбанком, а значит и сами системы, и их украинские пользователи могут столкнуться с серьезными проблемами (например, обнаружить, что их счета заблокированы).

По официальным данным НБУ, сейчас в Украине легитимны лишь несколько систем электронных денег. По данным официального сайта НБУ, это: НСМЭП (Национальная система массовых электронных платежей), "Макси" (эмитент ПАО "Альфа-Банк"), MoneXy (эмитент ПУАО "Фiдобанк"), "ГлобалМані" (эмитент - ПАО "Ощадбанк"), Visa International.

Так, в системе MoneXy идентификатор пользователя - номер его мобильного телефона. Пароль разовый, передается по SMS. Пополнить кошелек можно в любом отделении "Фiдобанка", банковским переводом, через платежный терминал, с другого кошелька этой системы (бесплатно), на сайте.

Российская платежная система Qiwi в ближайшем будущем может стать полноценной платежной системой для eBay. Сообщается, что переговоры между компаниями находятся на финальной стадии. При этом в российском представительстве американского интернет-аукциона данную информацию комментировать отказались. В данный момент основным платежным инструментом американской eBay является система PayPal, которую компания приобрела в 2002 году за $1,5 миллиарда. Кроме того, к интернет-аукциону также подключены такие платежные системы, как Paymate, Skrill и ProPay.По мнению экспертов, если данная сделка увенчается успехом, платежная система Qiwi поможет eBay работать с российскими потребителями.

Минфин разъяснил, когда принципал на УСН должен учесть доход при оплате проданных товаров «электронными деньгами»

Минфин России в письме от 22.08.14 № 03-11-11/42017 обратился к теме учета доходов принципала (УСН с объектом налогообложения «доходы»), в ситуации, когда покупатель оплачивает товары электронными денежными средствами. В частности, чиновники разъяснили, в каком объеме и в какой момент принципал должен учесть такие доходы.

Прежде всего авторы письма отмечают, что в состав доходов принципала на УСН «доходы», включается вся сумма выручки от реализации, которая поступает от агента. Объяснение простое. Доходы «упрощенщиков» складываются из доходов от реализации и внереализационных доходов. Они формируются в том же порядке, что и при налогообложении прибыли — в соответствии со статьями 249 и 250 НК РФ. При этом не учитываются доходы, которые упомянуты в статье 251 НК РФ. В статье 251 НК РФ суммы агентского вознаграждения не упомянуты. Соответственно, доходы принципалов, которые применяют УСН «доходы», на сумму агентского вознаграждения не уменьшаются.

По поводу момента учета доходов, в случае, когда товары оплачиваются электронными денежными средствами, в Минфине сообщают следующее.

Как известно, «упрощенщики» определяют доходы по кассовому методу, то есть учитывают их в день поступления денежных средств на банковские счета или в кассу (п. 1 ст. 346.17 НК РФ).

Перевод электронных денежных средств осуществляется фактически мгновенно. Оператор электронных денежных средств одновременно принимает распоряжение клиента на денежный перевод, уменьшает остаток электронных денежных средств отправителя и увеличивает остаток электронных денежных средств получателя. Такая «технология» прописана в пункте 10 статьи 7 Федерального закона от 27.06.11 № 161-ФЗ*.

Момент совершения всех этих действий и является датой признания дохода от реализации товаров для принципала-«упрощенщика». То есть датой получения доходов для принципала будет день, когда покупатель оплатил приобретенный товар электронными денежными средствами. А документом, подтверждающим факт оплаты товара, может являться выписка по соответствующему счету у оператора платежной системы или сообщение оператора платежной системы.

ЦБ признал введение платы «Яндекс.Деньги» для «мертвых душ» законным

Операторы электронных денег имеют право вводить плату для клиентов, которые не пользуются сервисом, считает регулятор

Введение платы за неиспользование электронных кошельков пользователями не противоречит действующему законодательству. Такой вывод содержится в письме и.о. начальника главного управления ЦБ по Центральному федеральному округу Владимира Кныша в ответ на жалобу клиента компании «Яндекс.Деньги» (есть в распоряжении «Известий»). Клиента возмутила введенная сервисом с 25 сентября компанией абонентская плата с пользователей, которые 2 года не пользовались своим счетом, — 270 рублей в месяц. По мнению клиента, это абонентская плата является просто присвоением денег.

С 25 сентября компания «Яндекс.Деньги» начнет взимать абонентскую плату с пользователей, которые 2 года не пользовались своим счетом. Предупреждение об этом администрация платежного сервиса разослала пассивным пользователям в конце августа.

«Мы хотим, чтобы в ближайший месяц вы потратили часть этих денег (или всю сумму) на что-нибудь полезное. Или хотя бы сообщили, что собираетесь, — тогда списание можно отложить, — говорится в сообщении компании. — Если вы не откликнетесь, после 25 сентября мы будем ежемесячно списывать абонентскую плату — 270 рублей, пока вы не начнете использовать кошелек или не обнулится баланс».

В пресс-службе компании заявили, что данная мера направлена на борьбу с так называемыми мертвыми душами.

— «Мертвые души» — проблема для любого бизнеса, и компании стараются минимизировать количество неактивных счетов, во многом за счет того, что с самого начала (как банки) вводят абонентскую плату за обслуживание счета или берут ее постфактум за неактивность — например, как сотовые операторы или другие платежные сервисы, — поясняют в пресс-службе «Яндекс.Деньги». — Мы несем за эти кошельки ответственность — финансовую, техническую (в том числе связанную с безопасностью), правовую. Тем не менее «Яндекс.Деньги» старается дать пользователям достаточно времени для того, чтобы избежать оплаты за неактивный кошелек, за месяц информируя пользователя о том, что для его кошелька появляется абонентская плата. Чтобы списания не произошло, ему достаточно будет уведомить нас любым способом — по электронной почте или телефону или все-таки перевести кошелек в статус «активный», заплатив за любую из десятков тысяч услуг, доступных через «Яндекс.Деньги».

Электронные платежные системы очень удобны в пользовании. Но не всегда получается преломить мнение той части потребителей, которые все еще с недоверием относятся к мобильным оплатам и Интернету в целом. Как развивается ситуация в Узбекистане? С какими сложностями сталкиваются создатели системы мобильных платежей? Как мобильные денежные переводы возможно развивать, несмотря на консерватизм пользователей? Своим мнением на этот счет поделился директор компании CLICK Улугбек Рустамов.

— В небольшой истории интернет-коммерции в Узбекистане были попытки создать систему электронных платежей. Что помогло продвинуться вперед вашей системе?

— В 2011 году, изучив зарубежный опыт в области интернет-коммерции, мы заинтересовались развитием подобных проектов в Узбекистане. Интернет-магазины, продажа контента, повышение прибыльности сайтов, в общем, все виды торговли через Интернет. Тогда в Узнете не было ни одного интернет-магазина. Были так называемые интернет-прилавки, где покупатель мог увидеть товар, изучить технические характеристики, но чтобы купить, надо было ехать в офлайн-магазин. Интернет-платежи отсутствовали, и по этой причине не развивалась интернет-коммерция. Попытаться создать электронную систему платежей стало нашей главной задачей. Причем такую, которая не зависела бы от доступа к Интернету. Тем временем, сотовая связь развивалась быстрыми темпами, и мы решили связать платежи с мобильным телефоном. Мы связали пользователя и оплату посредством одного нажатия (клика). Отсюда и название CLICK — это система мобильного банкинга. Ею можно пользоваться и с помощью Интернета через личный кабинет, и через USSD-команды.

Мы тщательно выбирали варианты использования телефона как инструмента при оплате. Тогда выбор пал на USSD. Это набор специальных кодов для управления функциями телефона. Потому что здесь не требуется суперсовременное устройство или постоянный доступ к сети. USSD работает даже при отрицательном балансе. К тому же степень безопасности при использовании USSD очень высокая, так как данные передаются в закрытых сетях, и никто не может подключиться к передаваемым данным. Они шифруются.

— Аналогом какой платежной системы вы себя считаете (Visa, PayPal, Webmoney)? Чем ваша система отличается, к примеру, от системы Websum, SMS-To’lov или других подобных платежных систем?

— Все перечисленное вами — это платежные системы. К примеру, если вы захотите оплатить через Webmoney, то ваши средства должны быть на расчетном счете системы. Вы открываете электронный кошелек и получаете определенный электронный эквивалент денег. При оплате средства из вашего виртуального счета будут переведены поставщику услуг. А в системе CLICK деньги находятся на вашем банковском счете. Мы просто даем доступ к вашему счету для управления ими. Это как при оплате пластиковой карточкой покупки в магазине. Происходит то же самое, но вы можете совершать покупки, не вставая с дивана. Мы предлагаем систему мобильного банкинга. Наша система мобильного банкинга работает совместно с Единым общереспубликанским процессинговым центром. Тут нет риска, что фирма может закрыться и средства пользователей пропадут. Это важно.

В системе Websum используется система виртуальных кошельков. А от SMS-To’lov мы отличаемся тем, что для данной системы нужно иметь определенные модели мобильных устройств и для установки приложения необходимо обратиться в банк. Управление осуществляется через sms-сообщения.

— Позволяет ли CLICK упростить решение деловых задач банкам?

— Да, конечно. Например, чтобы обслужить клиента, скажем, в Каракалпакстане, коммерческий банк сначала должен открыть там филиал, снять офис, нанять персонал, закупить оборудование, платить зарплату. И только после этого он может начать предоставлять клиенту банковские услуги. А с помощью CLICK любой клиент любого отечественного банка тут же через минуту после подключения начнет пользоваться услугами своего банка. Кроме того, мы повышаем доверие к банкам и банковской системе. Выгодно и банкам, и клиентам, и поставщикам товаров и услуг. Для поставщиков услуг самое трудное — это своевременное получение денег с клиентов. К примеру, сотовые операторы или интернет-провайдеры. Чем проще способ оплаты услуг, тем охотнее и чаще клиенты пользуются услугами. Представьте, что у вас закончился лимит Интернета дома ночью. Обычно надо ждать утра и после этого нужно пойти в ближайший пункт оплаты и пополнить счет. А в регионах это еще сложнее. А если есть возможность оплатить в режиме онлайн, то я в ту же секунду пополню счет и продолжу пользоваться Интернетом или телефоном.

— А если у вас нет карточки? Почему ваша система работает пока не со всеми банками? Почему их так мало?

— Через CLICK можно управлять не только счетом пластиковой карты, но и депозитными счетами, открытыми в банках, с которыми у нас есть партнерское соглашение. Примерно 9-10% пользователей нашей системы пользуются депозитными счетами. Число банков-партнеров пока небольшое. Потому что банкам требуется время на рассмотрение возможностей сотрудничества. До недавнего времени для банков юридические лица — на первом месте. Но в последнее время заинтересованность банков в розничных услугах повышается.

— Сколько времени занимает интеграция интернет-магазина с системой CLICK?

— Все зависит от типа поставщика услуги. Если это интернет-магазин с готовым сайтом, товарами, то они договариваются с одним из наших партнерских банков. После этого они к нам выходят с этим предложением. Мы берем на себя процесс интеграции. Это занимает примерно неделю. Остальное зависит от банка.

— Какие услуги пользуются наибольшей популярностью у пользователей системы?

— Пока на первом месте по популярности среди пользователей — оплата услуг мобильной связи. В последние полгода мы начинаем развивать направление интернет-коммерции. Уже есть компании-партнеры, у которых можно купить пиццу, лекарственные средства, ПК, ноутбуки или билеты на спортивные мероприятия. Число пользователей динамично растет (см. рисунок).

— Какие услуги имеются для представителей малого бизнеса?

— Для компаний малого бизнеса у нас в меню есть соответствующий раздел под названием «Маркет». Если вы производите или продаете какой-либо товар, то можете через данное меню организовать продажи. Для этого достаточно предоставить нам свои контакты. Пользователь может зайти в этот раздел и заказать ваш товар. Образно говоря, мы создали систему электронной коммерции без Интернета, если можно так выразиться. Например, здесь я могу заказать лекарства с аптеки, компьютеры и многое другое. Система уже работает. Малый бизнес может напрямую заявить о себе около 300 тыс. пользователей платежной системы. Например, интернет-магазин при оплате через нашу систему может снизить себестоимость продаваемого товара, и это начинает заинтересовывать поставщиков товаров и услуг.

— Вы создали связь между продавцом и покупателем. А что дальше? На Ваш взгляд, кто должен заниматься логистикой?

— Сейчас каждый интернет-магазин самостоятельно занимается доставкой. Но было бы логично, к примеру, организовать доставку через соответствующую службу ОАО «Узбекистон почтаси». К нам уже обратились некоторые компании, которые хотят работать с поставщиками в этом направлении. Но у интернет-магазинов много и других проблем, кроме логистики. Например, в законодательстве нет такого понятия, как интернет-магазин. Он оформляется как офлайн-магазин. Но надеемся, что в новом законе «Об электронной коммерции» эти моменты будут учтены.

— Сколько транзакций проходит в системе в день? Какова доля региональных пользователей?

— Сейчас у нас более 10 транзакций в секунду. В день проходит около 200 000 транзакций. Примерно 60-70% пользователей — из регионов Узбекистана. Остальные — из Ташкента.

— Какие услуги будут внедрены в системе в ближайшее время?

— Число партнеров постоянно растет. На подходе — билеты на массовые мероприятия, коммунальные услуги, оплата штрафов ГАИ и т.д.

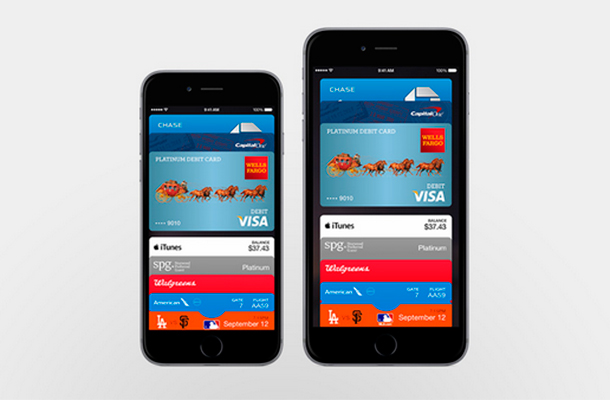

Во время главного IT-события года – очередной презентации Apple – "яблочная империя" представила в калифорнийском Флинт-Центре собственную платежную систему Pay. Девиз компании гласит: "Одна единственная карточка для оплаты всего". Новая система будет использовать NFC-чип. Apple отмечает, что в отличие от конкурентов, Pay основан не на выгоде самой компании, а на удобстве клиентов. В основе этой платежной системы лежит сканер отпечатков пальцев Touch ID.

NFC-чип – это технология беспроводной связи малого радиуса действия (3-5 см), позволяющий осуществлять обмен данными между мобильными телефонами, смарт-картами, платежными терминалами, системами контроля доступа и другими устройствами. Технология похожа на Bluetooth, однако обладает меньшим радиусом действия, но большей безопасностью.

Apple представила сразу два устройства с NFC-чипами – новые смартфоны iPhone 6 и iPhone 6 Plus, а также "умные часы" Apple Watch. Основа новой платежной системы – приложение Passbook – теперь туда можно добавлять банковские карты. Apple Pay будет запущена в США и будет поддерживать Visa, MasterCard и Amex. До конца года 22 тысячи американских компаний будут работать с Apple Pay. Среди них Subway и McDonalds.

Преимущество новой платежной системы в легкости и быстроте оплаты. Вы прикладываете телефон к терминалу, подтверждаете оплату, прикасаясь к сенсору отпечатков пальцев Touch ID и все. Таким образом можно оплачивать любые покупки, поддерживающие новый вид оплаты. Например оплата проезда в общественном транспорте, оплата счёта в ресторане, покупок и других счетов.

В Риге 13 и 14 ноября состоится ежегодная крупнейшая в регионе конференция по электронной коммерции – eCom21. Благодаря этому событию третий год подряд столица Латвии на несколько дней становится центром электронной коммерции и местом встречи лидеров этого рынка – людей, которые определяют его тенденции и развитие.

Как и в прошлом году, тематика конференции будет иметь определенный четкий фокус. Название нынешнего бизнес-форума – Money 2.0 – определяет его содержание: доклады, выступления, дискуссии и обсуждения будут посвящены электронным деньгам, которые получают в мире все большее распространение.

Участие в eCom21 в качестве спикеров уже подтвердили представители таких компаний, как Visa и MasterCard, «Яндекс.Деньги», «Деньги.Mail.ru», QIWI, World of Tanks/Wargaming, Payonline, a также госрегуляторы из ряда стран Европы. В ходе конференции они, в частности, обсудят преимущества новой формации денег, проблему отсутствия стабильных законов и условий развития для быстро растущей индустрии небанковских электронных расчетов.

Ежегодно конференция собирает более 400 участников из стран Балтии, России и стран СНГ, США, Великобритании, стран Юго-Восточной Азии и других регионов мира.

Как отмечают постоянные участники рижского форума, eCom21 традиционно является не просто конференцией, но и удобной площадкой для установления новых деловых связей и контактов, встреч и дискуссий профессионалов рынка электронной коммерции и тех предпринимателей, которые уже работают в интернет-среде либо видят в ней свое будущее. Поэтому и в этот раз – так же, как в предыдущие – будут созданы все условия для продуктивного общения в рамках форума.

eCom21 традиционно проводится при поддержке глобального провайдера онлайн-платежей ECommPay и лидера рынка моментальных платежей QIWI. Среди партнеров конференции также медиа-холдинг РБК и крупнейший банковский ресурс Рунета Banki.ru.

Одной из проблем системы электронных денег является неясность в том, кто будет регулировать этот процесс. «Сейчас в мире в целом обсуждается, это большая проблема для мировых регуляторов, как электронные деньги будут работать, поскольку сейчас непонятно кто этим будет заниматься. Либо этим будут заниматься финансовые институты, то есть банки, либо такие компании, как Facebook, Amazon, Alibaba, которые уже начали экспериментировать в этом направлении», - рассказал К.Келимбетов.

Глава Нацбанка РК Кайрат Келимбетов рассказал о мировых проблемах введения электронных денег, передает корреспондент BNews.kz. Он добавил, что не решен один большой вопрос. Это вопрос безопасности денег, которые находятся в мобильном приложении. «Вот пока он не будет решен и пока в целом непонятно, как будет регулироваться оборот денег, больших решений мы пока не видим», - отметил глава Нацбанка. Однако Нацбанк занимается вопросами модернизации банковской системы в целом. К.Келимбетов считает, что казахстанский банковский сектор недостаточно технологичен, чтобы предоставить весь тот спектр услуг, которые могут предоставлять финансовые институты.

«За электронными деньгами очень большое будущее, но какое оно будет, еще ни глобальных, ни региональных, ни локальных решений нет. У нас и банки, и сотовые операторы понемногу этим занимаются. Поэтому считаю у этого большие перспективы», - пояснил К.Келимбетов.

Хакеры взломали платежную систему розничной сети The Home Depot. Об этом сообщается на сайте компании. Home Depot не сообщает, какое количество кредитных карт дискредитированы. По информации издания The New York Times (NYT), могли быть украдены данные 60 миллионов кредитных карт.

Компания сообщает, что могли быть похищены данные людей, посещавших магазины в США и Канаде с апреля этого года и до прошлой недели. Атака не затронула пользователей онлайн-магазина и клиентов розничных точек в Мексике.

NYT отмечает, что описанный выше взлом может стать самым крупным в истории розничных сетей, предыдущий «рекорд» поставила в декабре 2013 года компания Target, из базы которой потенциально могли утечь номера до 40 миллионов кредитных карт. При этом отмечается, что у Home Deplot ушло 5 месяцев на обнаружение утечки данных, тогда как в Target в распоряжении хакеров было всего три недели.

Издание предполагает, что взломы баз данных с финансовой информацией у розничных сетей продолжатся. Хакеры имели достаточно времени, чтобы изучить механизмы оплаты и получить удаленный доступ к компьютерам, управляющим этой системой. При этом им удалось установить вредоносные программы, которые не обнаружило антивирусное ПО. Согласно проведенному ранее исследованию Департамента национальной безопасности (Department of Homeland Security), около 1000 бизнесменов в США могут иметь зараженные вредоносными программами устройства и не подозревать об этом. NYT называет следующими потенциальными жертвами службу доставки UPS, компании Goodwill, Neiman Marcus и другие.

Эксперты по безопасности, опрошенные NYT, полагают, что розничные магазины атакует та же группа, что стояла за несколькими кибератаками в Восточной Европе, но подробности рассказывать отказываются, ссылаясь на подписку о неразглашении информации. Лобби розничных продавцов в Вашингтоне заявило, что пришло время объединить усилия для улучшения защиты безопасности дебетных и кредитных карт от хакерских атак.

Сообщения о взломе платежной системы американского ритейлера пришли на фоне появления 8 сентября в сети паролей примерно от шести миллионов почтовых ящиков Mail.ru и «Яндекс». Российские компании заявили, что их системы безопасности не скомпрометированы, а большинство аккаунтов бездействовало. Для остальных ящиков коды доступа могли быть украдены с компьютеров пользователей методом фишинга и с помощью троянских программ.