Количество банковских платежных карточек, находящихся в обращении на территории Беларуси, на 1 июля 2014 г составило12 млн. 626 тыс., в том числе 5 млн. 465 тыс.карточек платежной системы «БЕЛКАРТ»,7 млн. 161 тыс -- международных платежныхсистем (МаєїегСаго и ИЅА). Об этом сообщаетНациональный банк Республики Беларусь.

На 1 апреля 2014 л количество находящихся в обращении банковских платежных карто- чек составляло 12 млн. 237 тыс., в том числе 5 млн. 370 тыс. карточек -~ платежной системы Национальный банк разработал рекомендации по безопасному использованию карточек. Результа- том повышения доверия населения к зтому пла- тежному инструменту является стабильный рост доли безналичных операций.

При обмене информацией между магазинами и банками, будет использоваться уникальный идентификационный номер. Крупнейшие операторы платежных систем Visa и MasterCard разработали новую технологию для защиты данных пользователей пластиковых карт, основанную на использовании уникального кода, подтверждающего личность владельца.

Такая мера стала очередным шагом по борьбе с виртуальными преступниками, похищающими данные пользователей карт. Особо уязвимы перед лицом хакеров ритейлеры, которые хранят информацию о покупках, совершенных клиентами с помощью пластиковых карт, однако не являются специалистами в компьютерной безопасности.

Примечательно, что согласно новой схеме, при обмене информацией между магазинами и банками, выпускающими карты, будет использоваться уникальный идентификационный номер. Благодаря этому магазины не будут видеть или сохранять данные пользователей, соответственно перестанут быть мишенью для интернет-мошенников.

Тем временем В Украине ограничили операции с электронными деньгами.

Эксперты уверенны, что нововведение будет особенно полезно для владельцев заведений, хранящих данные пользователей для совершения регулярных платежей - к примеру, оплаты членства в фитнес-клубе.

Напомним, что ранее киберпреступники похитили данные о 70 млн клиентов сети магазинов Target. Менее масштабные атаки проводились на серверы продуктовых магазинов Albertons, Acme и Jewel-Osco, а также сети азиатских ресторанов P.F.Chang's China Bistro. О возможной утечке данных сообщил оператор магазинов товаров для дома Home Depot.

По данным исследовательской компании Javelin Strategy & Research, в 2013 году потери от мошенничества с банковскими счетами и кредитными картами выросли на 45% по сравнению с предыдущим годом и составили $16 млрд.

Ожидается, что новая схема платежей будет реализована в iPhone 6, который может быть представлен уже 9 сентября. Ранее Bloomberg со ссылкой на источники сообщил о сотрудничестве Apple с Visa и MasterCard для создания системы мобильных платежей, а также о разработке технологии ближней бесконтактной связи (near field communication, NFC) для нового iPhone.

Пять причин заказать интернет-магазин в компании iTrade24

Интернет-магазин с великолепным дизайном и удобной навигацией – это первый шаг на пути к расширению бизнеса.

Единственная проблема, с которой они сталкиваются – выбор веб-студии или IT-компании, которая займется разработкой данного ресурса специально для вас. Многие сделали выбор в пользу компании iTrade24 и ни разу не пожалели о своем решении.

Удобная навигация. Одна из проблем, с которой сталкиваются многие пользователи – неудобная навигация сайта. Речь идет о сложном меню, непонятной системе управления сайтом и заказе продуктов, товаров и услуг. Если вы обратились к специалистам компании iTrade24, то вы можете быть уверены в том, что в вашем интернет-магазине каждый посетитель будет чувствовать себя, как дома – он легко разберется с тонкостями управления, пунктами меню и процедурой заказа определенных единиц товара.

Адаптивность. Интернет-магазин на битрикс, который вы сможете открыть на любом электронном гаджете и мобильном телефоне – новый тренд нашего времени. В компании iTrade24 легко и без проблем воплотят данную цель. В итоге, все ваши покупатели и потенциальные клиенты могут ознакомиться с ассортиментом товара и услуг, используя любой гаджет, который находится у них под рукой.

Любые платежные системы. Вы переживаете из-за того, что оплата одежды, обуви, товаров для дома или для домашних питомцев, которые каждый покупатель закажет на вашем магазине, доставит массу неудобств? Тогда самое время внедрить самые современные платежные системы, которые уже оценили все пользователи Сети. Речь идет о вебмани, яндексденьги, киви-кошелек, а также возможность расплатиться банковскими картами различных видов – Visa и MasterCard. Кстати, создание интернет-магазинов в компании iTrade24 предполагает разработку данных платежных систем.

Сео-оптимизация. Обращаясь за помощью к специалистам iTrade24, вы получаете поддержку в продвижении вашего ресурса в Сети, его выход на топовые позиции в поисковиках и привлечение новых клиентов в ваш интернет-магазин.

Акции, подарки и спецпредложения. Этот пункт программы заметит каждый посетитель вашего интернет-магазина. А все благодаря красочному и яркому макету, над которым будут трудиться лучшие дизайнеры iTrade24.

Банк Русский Стандарт стал официальным партнером по интернет-эквайрингу компании Sabre - глобального поставщика технологий для индустрии туризма и путешествий. Партнерство позволит туристическим агентствам, работающим в России и использующим продукт Sabre IBE (Internet Booking Engine), предназначенный для поиска и бронирования туристических услуг в режиме онлайн, получить уникальную возможность принимать в оплату услуг от своих клиентов карты международных платежных систем Visa, MasterCard, American Express, Diners Club International, Discover и JCB.

Sabre IBE - это готовый высокотехнологичный продукт, который обеспечивает поиск, бронирование и оплату туристических услуг, включая авиабилеты, отели, автомобили в аренду, в режиме онлайн на сайте агентства. Продукт разработан с учетом специфики российского рынка и постоянно дорабатывается в соответствии с актуальными потребностями российских туристических агентств. Sabre IBE отличается удобством установки и использования и предусматривает опцию оперативного подключения платежных решений.

Интеграцию интернет-эквайринга Банка проводил официальный партнер Sabre в России - компания-поставщик IT-услуг Gridnine Systems. Благодаря совместному решению банка и Gridnine Systems агентства, работающие с Sabre IBE, получили доступ ко всем преимуществам интернет-эквайринга, таким как гибкие тарифные ставки и специально разработанный ECOMM-портал для управления транзакциями. С его помощью клиенты банка по эквайрингу могут отслеживать транзакции и проводить все регулярные операции, такие как подтверждение, отмена или возврат операций, выгрузка отчетов, формирование графиков, выставление счетов и др.

"Требования путешественников к сервису и возможностям онлайн-агентств постоянно растут, что ставит перед туристическими компаниями новые задачи. Sabre инвестирует значительные средства в разработку передовых технологий и развитие своих продуктов, чтобы агентства могли не только удовлетворить, но и превзойти ожидания клиентов. Банк Русский Стандарт предлагает один из лучших в России сервисов по эквайрингу и обеспечивает высочайший уровень надежности и качества. Мы уверены, что широкие платежные возможности и высокозащищенный сервис, предоставляемые Банком Русский Стандарт, станут важным преимуществом для агентств, использующих Sabre IBE, позволят им увеличить объем онлайн-продаж и расширить лояльную клиентскую базу", - отметила Анастасия Лавренюк, директор российского представительства Sabre Travel Network.

"Банк Русский Стандарт является одним из ведущих банков на рынке эквайринговых услуг, нашим партнерам по интернет-эквайрингу мы обеспечиваем прием карт шести платежных систем и гарантируем безопасность транзакций - сервисы банка сертифицированы международным стандартом обработки и хранения данных платежных карт PCI DSS. Мы активно развиваем интернет-направления, как в секторе b2c, так и в b2b. Компания Sabre - признанный лидер мировой туристической отрасли, и нам очень важно, что наши разработки и профессиональный опыт будут приняты на вооружение этой высокотехнологичной компанией", - сказал Иван Глазачев, Член Правления банка, исполнительный директор Департамента эквайринга и Электронных платежных сервисов ЗАО "Банк Русский Стандарт".

Дополнительную информацию о интернет-эквайринге Банка Русский Стандарт можно узнать на специализированном сайте acquiring.ru или по телефону справочного центра для эквайринговых партнеров банка.

Информация о компании Sabre

Sabre - ведущий поставщик технологий для мировой индустрии туризма и путешествий. Сотни авиакомпаний и тысячи отелей используют программное обеспечение, базы данных, мобильные технологии и решения по дистрибуции Sabre, которые помогают им реализовать ключевые функции бизнеса, такие как бронирование авиаперелетов и проживания в отеле, управление доходами, управление расписанием полетов, развитием сети и ресурсами экипажей. Sabre также выступает ведущей торговой площадкой, связывающей поставщиков туристических услуг с их наиболее ценными клиентами - деловыми путешественниками. Объем операций на площадке Sabre в 2013 году составил более $100 млрд. Sabre имеет представительства почти в 60 странах мира. Штаб-квартира компании находится в городе Саутлейк (Техас, США).

Информация о Банке Русский Стандарт

Банк Русский Стандарт основан в 1999 году. Сегодня Банк Русский Стандарт является одним из ведущих национальных банков на рынке обслуживания населения и занимает лидирующие позиции на рынках кредитования населения и кредитных карт. В течение четырнадцати лет своей работы Банк Русский Стандарт создал и внедрил новые потребительские стандарты финансовых услуг, клиентами Банка по программам потребительского кредитования стали уже более 27 млн человек, объем предоставленных кредитов составляет около 72 млрд долларов США.

Банк Русский Стандарт выпустил для своих клиентов более 44 млн банковских карт и сегодня предлагает уникальный выбор из более чем 50 видов кредитных карт - от инновационных комплектов услуг для широких слоев населения "Банка в кармане" и "Транспортной карты" до статусных American Express и Diners Club. Банк обладает эксклюзивными правами на эквайринг American Express в России и выпуск карт линейки Центурион, а также является стратегическим партнером Diners Club International по выпуску и обслуживанию карт платежной системы на территории Российской Федерации и Украины.

Банк Русский Стандарт осуществляет эквайринг карт, выпущенных ключевыми платежными системами: American Express®, VISA®, MasterCard®, Discover®, Diners Club International®, JCB International®, China Union Pay® и Золотая корона®. Сегодня Банк реализует кредитные программы для населения более чем в 1850 населенных пунктах страны. Помимо кредитных и сберегательных продуктов Банк делает ставку на развитие расчетных продуктов и услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области денежных платежей и переводов, дистанционных сервисов, удобные и безопасные интернет- и мобильные банковские приложения.

Аналитики из Morgan Stanley утверждают, что компания Apple стоит на пороге создания нового сервиса – их личная платежная система. На просторах интернета существует уже достаточно подобных догадок, но в этот раз все по-другому – утверждают работники Morgan Stanley.

Все те же аналитики уверены, что «купертиновцы» имеют основные составляющие, дабы предоставить миру свое новшество с сервисом для оплат! Например, на сегодняшний день, в iTunes Store зафиксировано свыше 400 млн., зарегистрированных кредитных карт.

В 2013 году нынешний глава Apple – Тим Кук намекал общественности о скором запуске платежной платформы на мобильных устройствах от «Яблочных». Он уверен, что технология Touch ID не раскрыла своего потенциала и это программное решение способнол на большее, чем просто разблокировать телефон или завершить покупку в App Store или iTunes. Никто и не сомневается, что Apple может создать больше функций для Touch ID, в том числе, и подвязать ее к платежной системе!

Напомним, что в январе действующего года руководители «Фруктовых» объявляли о подборе персонала для команды, которая будет развивать платежную систему. Но, к сожалению, пока нет никаких официальных заявлений от «купертиновцев»!

В воскресенье вечером по всему Интернету начали распространяться сотни личных фотографий и видеозаписей американских знаменитостей, на многих из которых они запечатлены без одежды. Волна интереса была настолько велика, что многие сайты, разместившие украденные материалы, не выдержали наплыва посетителей. В списке тех, чья личная жизнь утекла в сеть, оказались Дженнифер Лоуренс, Кейт Аптон, Кирстен Данст, Кайли Куоко и многие другие.

Изначально, изображения выложили несколько анонимных блоггеров на форуме 4chan, после чего они быстро разлетелись по всему Интернету. Также был опубликован полный список всех тех людей, чьи фотографии находятся в их распоряжении.

Судя по всему, хакеры уже достаточно давно собирали досье на знаменитостей с целью их последующей продажи или шантажа. На это указывает, например, то, что по словам одной из пострадавших — актрисы Мэри Уинсэл — некоторые фотографии были сделаны давно, и, несмотря на то, что или косвенно подтвердили подлинность фотографий среди опубликованных изображений встречаются и подделки.

Довольно долго источник выложенных фотографий был неясен. Пользователи уже упомянутого форума 4chan утверждали, что хакеры сумели найти лазейку в облачном сервисе iCloud. Эта информация сначала оспаривалась, потому что многие из тех, у кого украли фотографии, заявили, что пользуются Androd-смартфонами, а, соответственно, их данных в облачном сервисе Apple быть не могло.

Однако позже выяснилось, что стало одним из главных источников утечки. Дело в том, что 30 числа в Москве состоялась хакерская конференции Def Con. На ней российский проект ackApp, который работает в области информационной безопасности, представил доклад. Фактически, в нем было описание уязвимости, которая позволяла хакерам подобрать пароль к аккаунту владельцев яблочных устройств через сервис find my phone.

"Было одно место, в котором не было контроля количества неудачных попыток. То есть атакующий мог бесконечно долго перебирать пароли. С учетом того, что система Apple устроена таким образом, что пользователям приходится постоянно вводить пароль на тач-скрине, немногие пользователи используют действительно сложные пароли", — поясняет Алексей, руководитель проекта HackApp.

Особых технических навыков для того, чтобы воспользоваться такой уязвимостью, не требуется. Хакеры вполне могли знать о ней и до того, как был опубликован доклад. По сути, для того, чтобы получить доступ к чьим-либо данным, достаточно было выбрать атакуемый аккаунт и запустить программу подбора паролей. При этом, по словам эксперта, писать в Apple письма о найденных уязвимостях особого смысла не имеет.

"Программы реакции на уязвимости у Apple как таковой нет. То есть, есть какие-то процедуры, которые не работают, и бывали такие случаи, что мне вообще ничего не отвечали", — говорит Алексей.

По данным эксперта, система iPay должна работать в одной упряжке с Near Field Communication и позволит владельцам совместимых смартфонов и планшетов оплачивать товары и услуги «на ходу».

Интерес Apple к собственной платежной системе обнаруживает не только активный прием на работу специалистов из этой области, но выданные компании патенты Бюро по регистрации патентов и торговых марок США.

Большинство людей сейчас не выходят из дома без своих кошельков и телефонов. Но что, если бы вы могли оставить что-нибудь, но и тогда иметь все, что нужно?

Технические компании работают над тем, чтобы превратить смартфон в мобильный кошелек, чтобы пользователи могли производить оплату простым нажатием. Google, Amazon, Verizon и AT&T предлагают широкий спектр услуг мобильных кошельков. Apple, по слухам, разрабатывает мобильный кошелек, который может быть включен в iPhone 6.

Между тем сервис PayPal тестирует свое мобильное платежное приложение на музыкальных фестивалях, где может быть особенно удобно не прибегать к традиционным бумажникам.

На трехдневном музыкальном фестивале Outside Lands в Сан-Франциско в этом месяце некоторые посетители использовали приложение PayPal и рассчитывались с помощью своих смартфонов.

Тем не менее широкое внедрение мобильных кошельков сейчас является отдаленной перспективой.

«PayPal является хорошим средством для тех, кто не хочет ходить к банкомату каждые несколько минут», - сказал Нейт Поллак, владелец American Grilled Cheese Kitchen. Он говорит, что его компания будет продавать до семи тысяч бутербродов на фестивале, но только около двух процентов от продаж будет осуществляться через PayPal.

«К сожалению, мы не можем сделать весь фестиваль полностью безналичным. Это, очевидно, одна из самых больших проблем на собрании стольких людей», - сказал Брайан Дакетт, организатор фестиваля из Another Planet Entertainment.

Платежные системы на этой неделе представили довольно много приятных новостей для своих пользователей.

Twitter объединилась со Stripe для постепенного внедрения возможности покупок товаров и услуг прямо из микроблогов. Норвежская телекоммуникационная компания Telenor, которая является крупнейшим поставщиков коммуникационных услуг в Скандинавии, также начала сотрудничество с компанией Mobile Embrace для последующего внедрения мобильных платежей. В РФ на этой неделе начали выпускать кобрендовые карты UnionPay-Золотая Корона.

Новости недели от PayPal

На этой неделе компания PayPal сообщила, что количество аккаунтов в ее системе в Южной Африке достигло 1 млн. Кроме того компания предлагает на этой неделе скидку 25% на предоплаченные подарочные карты iTunes. Также появилась и негативная новость: судя по недавнему исследованию, большая часть финансового фишинга этим летом приходится именно на клиентов PayPal. MAPCO Express также начала сотрудничество с PayPal для интеграции платежей в магазине нефтяной компании. Еще одна положительная новость – это появление демо-портала PayPal, на котором каждый желающий может в интерактивном режиме ознакомиться со всеми доступными методами оплаты через систему.

Новости российских ЭПС

На этой неделе Яндекс.Деньги ввела комиссию для кошельков, которые не используются более 2 лет. Также появилась новая платежная система FUTUBANK, QIWI с «Гипертрастинг» предлагают мгновенные займы для онлайн-игроков. Также недавнее исследование показало, что рынок электронных платежей в России всего за первые полгода составил 50 млрд долларов, тогда как в прошлом 2013-м году эта сумма составила 70 млрд.

ROAM, являющийся частью Ingenico Mobile Solutions и ведущим поставщиком мобильных платформ, объявил сегодня о сотрудничестве с First Data - мировым лидером в области платежных технологий и услуг, для внедрения инновационного решение mPOS в индийском рынке.

Это новое предложение - mPOS - позволяет торговцам в Индии принимать быстрые платежи, включает в себя непревзойденную гибкость, лучшую в своем классе безопасность и удобность в пользовании с использованием чипа ROAM RP750x и кард-ридера PIN mPOS.

Это уникальное решение позволяет mPOS-игрокам сократить время выхода на рынок, обеспечивает торговцев мощным набором функций (управление устройствами, обновления приложений устройства, надежность и простое использование устройства и т. д.).

«Мы очень рады поддержать First Data India в развертывании mPOS-решений в Индии, - сказал Сунис Менон, управляющий директор Ingenico India . - Это иллюстрирует нашу позицию в качестве посредника мобильных платежей для новых игроков и нашу способность использовать клиентов Ingenico Group для развертывания инновационных решений в новых регионах».

Как один из ведущих покупателей в стране мы считаем, что mPOS является отличным решением быстрых платежей для небольших торговцев в Индии, и является новой технологией, которая облегчает финансовые операции. Нам нужен продукт высочайшего класса от надежного партнера, способного предложить свой мировой опыт», - заявил Нитиш Ассана, генеральный директор First Data Acquiring Services.

Mobile Solutions

Ingenico’s mobile solutions can give you the freedom to transact anywhere, anytime, on the go.

To say that mobile technology is merely changing the electronic payment industry would be an understatement. What it’s doing is turning the entire payment industry upside down. New mobile payment apps (applications) and NFC-enabled (Near Field Communication) devices are popping up daily. As a result, consumers and businesses are looking for an enhanced payment process that will work with their smartphones, tablets or other mobile devices.

As mobile POS and NFC technology becomes further ingrained into retail (both online and offline), mCommerce and consumer engagement, businesses of all sizes and types are seeking to new ways to monetize this shift. For some, this means transacting with an NFC-enabled smartphone or a tablet to initiate a secure card payment. For others, it means using smart devices equipped with barcode readers to look up in-stock inventory availability. Others are creating a new type of currency in the form of "top-up” through the transferring of airtime minutes. Most importantly, mobile technologies give you the power to consult with your customers side by side, accessing purchase histories, sharing relevant promotions, offering alternatives and comparisons, and addressing any questions or concerns – in the store, in the showroom or in the field.

The field of mobile POS solutions is emerging as one of the most significant and rapidly growing segments within the Canadian and U.S. payment ecosystems – and Ingenico is at the center of this exciting revolution. We have mobile POS Hardware and App Solutions that will help you change the way you engage and service customers at the point of transaction. Experience the freedom our mobile solutions can give you!

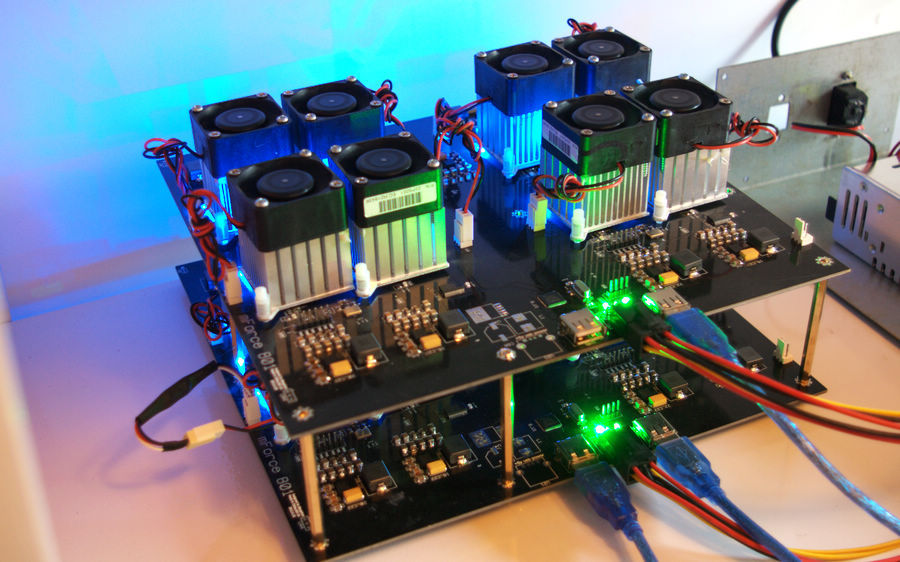

Публичная Bitcoin-майнинговая компания приносит $4 млн выручки за 3,5 месяца. За три с половиной месяца Bitcoin-майнинга DigitalBTC опубликовал основную часть чистой прибыли после налогообложения в размере $0,6 млн при доходах $4 млн и прибыль до вычета процентов.

В целом, компания понесла убытки в $11,1 млн в результате учета и оплаты юридических услуг.

За время майнинга DigitalBTC добыла около 7200 BTC, из которых было продано 4000 при средней цене $525 каждый. Компания владела 3600 BTC на 30 июня, которые стоили $2,3 млн в то время.

Компания заявила, что помимо майнинга, смотрит на разработку приложения цифрового бумажника для потребителей, ожидается, что он будет в стадии бета-тестирования до конца 2014 года.

Ранее в этом месяце Австралийское налоговое управление (ATO) выпустило руководство по Bitcoin и других криптовалютах, они будут облагаться налогом. DigitalBTC сообщил, что это не будет отрицательно влиять на компанию.

Майнинг (от англ. Mining) в горной промышленности означает разработку месторождений, в нашем случае добычу виртуального золота, этим словом майнеры (miner, шахтеры) называют процесс добычи биткоинов. С технической точки зрения, mining – это расчет хэша заголовка блока, который включает в себя, среди прочего, ссылку на предыдущий блок, хэш набора переводов и случайное число. Если значение хэша оказывается меньше, чем текущая цель (которая обратно пропорциональна сложности), новый блок формируется и miner получает 25 только что созданных биткоинов. Если хэш больше, чем текущая цель, изменяется случайное число и рассчитывается новый хэш. Это делается миллионы раз в секунду каждым майнером.

Заниматься майнингом может быть экономически выгодно или не выгодно в зависимости от разных факторов: курса BTC к другим валютам, текущей сложности, стоимости электроэнергии, имеющегося "железа" и т.д. Для майнинга требуются очень большие вычислительные мощности, и чем их будет больше в сети, тем больше вырастет сложность, тем меньше будет получать каждый "шахтер" и тем больше будет защищена сама сеть, т.к. для внесения ложной информации в сеть и принятия ее сетью потребуются такие мощности, что атака станет экономически невыгодна. Даже на довольно раннем этапе своего развития суммараная вычислительная мощность сети Bitcoin превышала таковую у самого быстрого суперкомпьютера в мире благодаря сверхприбылям, которые получали "шахтеры". К примеру, в июне 2011г. покупка топовой видеокарты для майнинга окупала себя всего лишь за пару недель, если не быстрее.

Какие видеокарты подойдут для майнинга?

Видеокарты NVIDIA, в силу особенности архитектуры, показывают низкий уровень производительности в данном виде вычислений. Аналогично и CPU. Наилучшим образом показывают себя в майнинге видеокарты Radeon HD, начиная с 5xxx серии.

*для HD 5xxx/6xxx (архитектура VLIW) использовался GUIMiner v2012-02-19 и APP SDK v2.5 *для HD 7xxx (архитектура GCN) использовался DiabloMiner и APP SDK v2.6 *6750/6770=5750/5770 *7570/7670=6570/6670 *все данные приведены на референсных частотах

Должен быть установлен AMD APP SDK, либо в составе с драйвером, либо отдельно.

Mining is the process of adding transaction records to Bitcoin's public ledger of past transactions. This ledger of past transactions is called the block chain as it is a chain of blocks. The block chain serves to confirm transactions to the rest of the network as having taken place. Bitcoin nodes use the block chain to distinguish legitimate Bitcoin transactions from attempts to re-spend coins that have already been spent elsewhere.

Mining is intentionally designed to be resource-intensive and difficult so that the number of blocks found each day by miners remains steady. Individual blocks must contain a proof of work to be considered valid. This proof of work is verified by other Bitcoin nodes each time they receive a block. Bitcoin uses the hashcash proof-of-work function.

The primary purpose of mining is to allow Bitcoin nodes to reach a secure, tamper-resistant consensus. Mining is also the mechanism used to introduce Bitcoins into the system: Miners are paid any transaction fees as well as a "subsidy" of newly created coins. This both serves the purpose of disseminating new coins in a decentralized manner as well as motivating people to provide security for the system.

Bitcoin mining is so called because it resembles the mining of other commodities: it requires exertion and it slowly makes new currency available at a rate that resembles the rate at which commodities like gold are mined from the ground.

Сколько я буду получать?

Система Bitcoin децентрализованная, в нее заложены принципы изменения сложности генерации монет, в зависимости от суммарной мощности системы. Сложность изменяется через каждые 2016 блоков так, чтобы в среднем за час решалось шесть блоков. Таким образом, изменение сложности происходит каждые 14 суток. Но если мощность сети увеличивается, то сложность изменяется раньше (увеличивается), а если мощность сети падает, то сложность изменяется позже (уменьшается).

Всю историю изменений сложности можно посмотреть в виде графиков по ссылке. Прогноз по следующему изменению сложности можно посмотреть на главной странице.

Рассчитать свой заработок можно на Bitcoin Mining Calculator. Надо просто ввести свою скорость в Mhash/s и нажать "Calculate". Если вы не знаете свою скорость, то можно ее посмотреть по названию девайса в этой таблице.

Курс BTC не зависит от сложности, это сложность косвенно зависит от курса. Покупателям BTC не важно, насколько сложно эти BTC было нагенерировать. Количество генерируемых BTC в месяц (и, собственно, предложение их) от сложности вообще практически не зависит, а значит - не упадет при ее повышении. Но когда курс растет, то майнеры заказывают новое железо и вообще вливаются в процесс - и как раз после задержки поднимают сложность. Каждый день генерируется ~3600 БТК (25*6*24) вне зависимости от того, какая сейчас сложность.

Rupay, Автопей, MoneXy и еще более тридцати успешных стартапов в области электронной коммерции. Ко всем этим проектам, как ни удивительно, можно отнести одного и того же человека. Тарас Кришталь, являющийся на данный момент Генеральным директором платежной системы MoneXy, прошел нелегкий путь от программиста до руководителя успешных проектов.

Редакция: Здравствуйте, Тарас Иванович! Для начала расскажите о своей карьере. Насколько я знаю, первой компанией, в которой Вы работали, была RUpay (нынешняя RBK Money). Хотелось бы узнать подробнее о работе в этой компании: что полезного она Вам принесла, что можете сказать о Юрие Чайке? Ведь, как мы знаем, Юрий, как и Вы, был и в RUpay, и в MoneXy.

Т.К.: Здравствуйте! Лет 12 назад, я, будучи студентом, пришел в сферу электронной коммерции. Тогда я учился на факультете информационной технологии по специальности «Информатика и прикладная математика». Работа в RUpay была не только моей первой работой. Она положила начало моей карьеры и в целом определила вектор моей деятельности. В 2003 году я пришел к Юрию Михайловичу Чайке, успешно прошел собеседование. Что интересно, на собеседовании вопросов скорее было больше от меня, чем от Юрия Михайловича. На тот момент компания RUpay была стартапом.

В основном вся моя работа на первом этапе заключалась в администрировании сайта (контент, организационные вопросы и так далее). Параллельно я стал интересоваться рынком электронной коммерции и процессами, которые протекали в компании. С учетом того, что на тот момент я был начинающим программистом, соответственно я перешел на уровень выше и начал изучать веб-программирование.

Юрий Чайка, будучи Генеральным директором компании, через девять месяцев заметил мои способности и предложил мне возглавить RUpay. К слову, мы тогда еще находились на территории Украины. На тот момент основной задачей компании была организация приема платежей на сайтах торговцев. Мы с этой задачей очень хорошо справлялись, так что можно сказать, мы являемся пионерами в области агрегации в Рунете.

Редакция: У Вас был еще один проект – АВТОПЕЙ – первая в Украине сеть терминалов. Думаю, этим действительно можно гордиться! Расскажите об АВТОПЕЕ.

Т.К.: Терминальная сеть для меня была действительно довольно интересным бизнесом. Где-то в 2005 году появилась идея заняться терминальным бизнесом. Я с Вами согласен в том, что это была первая терминальная сеть в Украине. На мой взгляд, это была весьма удачная попытка построения сети терминалов. Мы, примерно в течение года, определялись, выходить ли на рынок в связи с тем, что на тот момент не было законодательной базы, и сфера была практически нерегулируема, по этому, были определенные опасения. В поте лица мы трудились над тем, чтобы в 2006 году выпустить первую пилотную партию в 50 терминалов. Уже через год сеть возросла до 500 терминалов самообслуживания. Когда рост терминальной сети замедлился, наша команда выбрала новую стратегию продвижения. Благодаря партнерским взаимоотношениям с Юрием Михайловичем за год-полтора нам удалось увеличить число терминалов до трех тысяч. И это действительно был крупный бизнес.

С учетом того, что мой опыт в системе RUpay мне помогал, АВТОПЕЙ меня, можно сказать, воспитал "в рознице". В RUpay у меня был интернет-опыт, а здесь непосредственно пришлось работать с оффлайном. Это был насыщенный период.

Для того чтобы клиенты на тот момент понимали что собой представляет терминал, нам необходимо было проводить презентации. Совместно с компанией-партнером мы организовывали семинары, на которых знакомили участников рынка с данной технологией, ее возможностями и объявляли это как бизнес. По сути, это можно назвать "просто вставь в розетку". Поэтому для многих это был выход из ситуации, когда люди, которые имели деньги, не знали, куда их вложить. Стоит отметить, что мы достигли успеха и благодаря сетевой компании, с которой работали, ведь именно они полностью организовывали семинары, а я выступал в роли представителя АВТОПЕЯ.

Редакция: Расскажите о том, как пришли в MoneXy. Насколько я знаю, это был 2009-й год, когда сфера электронных платежей в Украине была не достаточно развита, как сейчас? Как все тогда было?

Т.К.: После Автопея у меня была определенная пауза. Однако я не переставал общаться с Юрием Михайловичем, который уже был в MoneXy на тот момент. Я знал, что были определенные проблемы с руководством этого проекта. Когда в 2009 году Юрий пригласил меня в MoneXy, компания, можно сказать, была стартапом. Об этом бизнесе еще почти никто не знал, и мы порядка года работали на то, чтобы показать участникам рынка хоть какую-то версию. Важным и сложным этапом в становлении компании было согласование правил работы электронных денег с Национальным банком. Нашим партнером-эмитентом согласился стать только один банк «Контракт», не смотря на то, что было сделано предложение очень многим банкам.

Мы были новаторами на рынке, так как в 2010 году первыми согласовали деятельность электронных денег на территории Украины с Нацбанком. Я очень рад тому, что мы все-таки стартанули, потому что, честно говоря, все это настолько затянулось, что в некоторые моменты у меня опускались руки. Активно мы начали работать к 2011 году. Основной продукт, который мы предложили, это сервис по приему онлайн-платежей для интернет-торговцев. Для пользователей это возможность оплаты услуги мобильной связи, коммунальных услуг, вывод на электронные деньги, вывод в безнал, моментальные переводы между пользователями.

На сегодняшний день мы можем похвастаться некоторыми успехами. В системе MoneXy зарегистрировано порядка 200 тысяч пользователей, с нами работают 200 интернет-торговцев. В общем, наблюдается положительная динамика.

Редакция: Что Вы можете сказать по поводу ограничений электронных платежей в Украине? Каковы ограничения на хранение и перевод средств согласно Закону? Есть ли какие-либо дополнительные ограничения в системе MoneXy?

Т.К.: Нужно понимать, что система MoneXy изначально рассчитана на микроплатежи. В нашем случае это суммы до 20 долларов.

НКО «Яндекс.Деньги» ввела статус неактивного клиента и намерена списывать 270 руб. в месяц в качестве абонентской платы с неиспользуемых электронных кошельков с положительным балансом, сообщила компания.

«Яндекс.Деньги» обновили «Пользовательское соглашение», которое пополнилось несколькими новыми пунктами. Один из них вводит понятие статуса неактивного клиента. Таким считается пользователь электронного кошелька, который в течение двух лет не совершал каких-либо операций с использованием средств своего электронного кошелька.

По другому новому положению «Пользовательского соглашения» НКО будет взимать с неактивных клиентов вознаграждение за предоставление и обслуживание кошелька. Такая плата не взимается с клиентов, остаток электронных денег которых равен нулю. Еще один новый пункт позволяет пользователю на три месяца приостановить присвоение ему статуса неактивного клиента.

«Мертвые души — проблема для любого бизнеса, и компании стараются минимизировать количество неактивных счетов во многом за счет того, что с самого начала (как банки) вводят абонентскую плату за обслуживание счета или берут ее постфактум за неактивность — например, как сотовые операторы или другие платежные сервисы, — заявили "Интерфаксу” в пресс-службе "Яндекс.Денег”. — Мы несем за эти кошельки ответственность: финансовую, техническую, правовую».

При этом в компании подчеркнули, что «Яндекс.Деньги» стараются дать пользователям достаточно времени для того, чтобы избежать оплаты за неактивный кошелек, — за месяц информируя пользователя о том, что через 30 дней с его кошелька будет списана абонентская плата. «Чтобы списания не произошло, ему достаточно будет уведомить нас любым способом — по электронной почте или телефону, или все-таки перевести кошелек в статус "активный”, заплатив за любую из десятков тысяч услуг», — сказали в компании «Яндекс.Деньги».

По оценке компании, новые правила коснутся единицы процентов от общего числа пользователей «Яндекс.Денег». Аналогичная мера действует, например, и в «Деньги@Mail.ru» c сентября прошлого года. Компания взимает плату в размере 350 руб. в месяц за неиспользование электронного кошелька в течение одного года.

Таким же образом поступают Qiwi (статус неактивного пользователя присваивается через 6 месяцев, абонентская плата — 10 руб. в сутки) и «Тинькофф мобильный кошелек» (180 дней, 10 руб. в день). Причем в отчете Qiwi за II квартал текущего года сообщается, что за отчетный период выручка компании от списания средств с неактивных кошельков составила 156 млн руб. (224 млн руб. во II квартале 2013 г.).

Эквадор переходит на электронную валюту

Эквадор первым в мире решил ввести в обращение полностью цифровую валюту. Она должна быть запущена уже в октябре 2014 года.

Электронные деньги не будут иметь бумажного аналога и составят конкуренцию нынешней государственной валюте страны – доллару США, который принят в официальном обращении с 2000 года, когда страну поразил банковский кризис.

Обращение государственных виртуальных денег начнется в октябре 2014 года. Название валюты пока не опубликовано. Власти заявляют, что программа нацелена на 40% населения, слишком бедных для того, чтобы позволить себе традиционные банковские услуги. С помощью виртуальной цифровой госвалюты можно будет расплачиваться через специальное приложение для мобильного телефона, сообщает РИА Новости.

Вопреки опасениям специалистов, новая электронная валюта Эквадора будет значительно отличаться от пресловутого биткоина, использование которого было законодательно запрещено Национальной ассамблеей Эквадора. Объем эмиссии криптовалюты не будет зависеть от спроса, в то время как биткоинов существует ограниченное количество.

Будущая виртуальная валюта прежде всего призвана помочь правительству страны, которому остро не хватает средств на социальную сферу. Госдолг Эквадора составляет более 11 миллиардов долларов. Как отмечают эксперты, подобные схемы борьбы с ликвидностью получили популярность в ряде африканских стран. Однако, к примеру, в Танзании и Кении электронной валютой занимается не государство, а частные банки.

Банк России начал заниматься финансированием Национальной системы платежных карт (НСПК). Как свидетельствует выписка из единого реестра юридических лиц, кредитное учреждение внесло в уставной капитал 500 миллионов рублей (около 13 миллионов долларов). "Банк России приступил к финансированию Национальной системы платежных карт (НСПК). <…> регулятор внес в уставной капитал ОАО "НСПК" 500 миллионов рублей. Всего выпущено 5 тысяч акций номинальной стоимостью 100 тысяч рублей", – сообщают "Известия" со ссылкой на выписку из реестра.

"Банк России приступил к финансированию Национальной системы платежных карт (НСПК). Регулятор внес в уставной капитал ОАО "НСПК" 500 миллионов рублей. Всего выпущено пять тысяч акций номинальной стоимостью 100 тысяч рублей", – пишет газета со ссылкой на данные выписки. Вопрос о бесперебойной работе внутрироссийских операций с банковскими картами стал актуальным после того, как Visa и MasterCard отказались проводить операции клиентов.

Также отмечается, что размер уставного капитала, основным и единственным учредителем является Банк России, может не совпадать с общим объемом затрат на создание Единой системы платежных карт, сообщает пресс-служба ЦБ. В уставе НСПК указано, что общество имеет право выпустить не более 40 тысяч акций того же номинала. В этом случае уставной капитал увеличится до 4,5 миллиардов рублей. Ранее проект по созданию НСПК оценивался ЦБ в 9-10 миллиардов рублей. Кроме того, согласно уставу, регулятор будет всегда иметь право вето на любые решения акционеров.

Вопрос о спонсировании встал после того, как зарубежные платежные системы реагируя на санкции США против банка "Россия", а также владельцев СМП Банка, перестали проводить операции клиентов обоих банков. Было решено, что оператором национальной системы платежных карт (НСПК) станет новое ОАО, контролировать которое будет ЦБ РФ.

Нацбанк назвал платежные системы, с которыми согласованы правила использования электронных денег

Субъекты хозяйствования, которые осуществляют операции с электронными деньгами, имеют право осуществлять их только по правилам, согласованным с Нацбанком.

Нацбанк не согласовывал правила использования электронных денег WebMoney Transfer, Интернет.деньги, VkrMoney, RBKMoney, Яндекс.деньги, QJWI, E-gold.

Напомним, на сегодня существует две системы электронных денег, правила которых согласованы регулятором. Это «Максі» (эмитент ПАО «АЛЬФА-БАНК») и «MoneXy» (эмитент ПУАО «ФІДОБАНК»).