|

Международная система расчетов WebMoney Transfer анонсировала новый тип титульных знаков - WMK, эквивалентный валюте Республики Казахстан - казахcтанскому тенге. Соответствующее решение было принято по итогам голосования среди участников системы WebMoney, которые также предоставили статус Гаранта по новому типу электронных кошельков системы офшорной компании Kazgarant Ltd., зарегистрированной в Доминике. Международная система расчетов WebMoney Transfer анонсировала новый тип титульных знаков - WMK, эквивалентный валюте Республики Казахстан - казахcтанскому тенге. Соответствующее решение было принято по итогам голосования среди участников системы WebMoney, которые также предоставили статус Гаранта по новому типу электронных кошельков системы офшорной компании Kazgarant Ltd., зарегистрированной в Доминике.

Пользователям системы WebMoney уже доступно создание WMK-кошельков, управлять которыми можно с помощью всех типов Keeper (Keeper Standard, WebPro, WinPro, Mobile и Keeper для социальных сетей). Участники системы могут рассчитаться с помощью WMK за мобильную связь, Интернет, IP-телефонию, телевидение, коммунальные услуги, услуги соцсетией, онлайн-игры и развлечения, а также десятки тысяч товаров и услуг.

"На данный момент число регистраций в Казахстане составляет около 700 тысяч. Такие участники системы преимущественно открывали WMZ-кошельки. С появлением нового типа титульных знаков сервисы WebMoney станут доступнее для жителей Казахстана, и мы рассчитываем на существенную активизацию использования системы", - комментирует директор по развитию WebMoney Transfer Петр Дарахвелидзе.

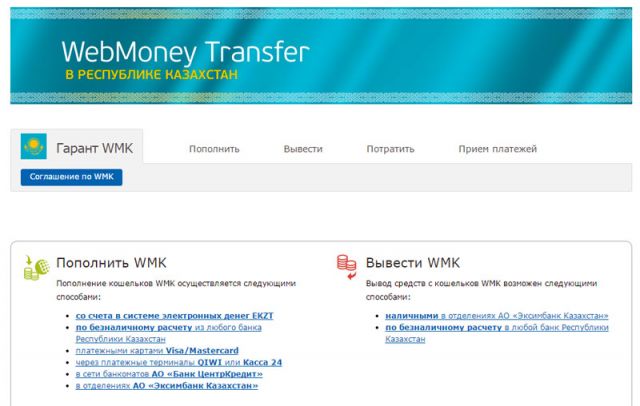

Пополнить WMK-кошелек можно с использованием счета в национальной системе электронных денег (EKZT), банковскими картами VISA/MasterCard, по безналичному расчету из любого банка Республики Казахстан, через платежные терминалы QIWI или Касса 24, а также в сети банкоматов АО "Банк ЦентрКредит" и в отделениях АО "Эксимбанк Казахстан". Что касается вывода денег, то по безналичному расчету это можно сделать в любом банке Казахстана, а получить "живые наличные" в обмен на WMK - только в отделениях АО "Эксимбанк Казахстан".

Напомним, что в традиционном понимании титульные знаки системы WebMoney не являются электронными деньгами. Это единица исчисления количества имущественных прав, эмиссию которых, в соответствии с законами страны регистрации, осуществляет компания-гарант. При переводе денежных средств между электронными кошельки WebMoney происходит передача имущественных прав, учет которых осуществляется при помощи титульных знаков.

Для каждого из ныше существующих семи типов титульных знаков в системе WebMoney предусмотрено отдельное юридическое обоснование. Что касается титульных знаков WMK, то юридически они представляют собой расписку на право получения EKZT у гаранта на определенную сумму. EKZT - это "электронные тенге" или электронные деньги, эмитируемые Нацбанком Казахстана в рамках Национальной электронной платежной системы страны.

В 2015 г. вырастет количество целевых атак на банкоматы, платежные системы и банки, - эксперты В 2015 г. вырастет количество целевых атак на банкоматы, платежные системы и банки, - эксперты

27-30 ноября в Варшаве прошла конференция Cyber Security Weekend, в рамках которой специалисты глобального исследовательского центра KasperskyLab, а также приглашенный эксперт из Европола рассказали журналистам из 15 стран и специальным гостям, включая представителя CERT Украина, о последних тенденциях в области киберпреступности. Эксперты также поделились рекомендациями для европейских компаний по ведению бизнеса в условиях современных киберугроз. Об этом сообщает IT Expert со ссылкой на пресс-службу KasperskyLab.

Эксперты Kaspersky Lab также представили прогнозы на следующий год. В их числе они назвали раскол крупных групп киберпреступников на более мелкие, действующие независимо друг от друга. Это, в свою очередь, приведет к более широко распространенным и разнообразным атакам из нескольких источников. Эксперты считают, что в 2015 вырастет количество атак на банкоматы, платежные системы, будет больше случаев заражений банков с использованием уже разработанных методов целевых атак. Стоит ожидать инцидентов, связанных с интернетом вещей, а также использование опасных уязвимостей старых кодов, которые будут подвергать инфраструктуру интернета серьезным угрозам.

Гость конференции – Хавьер Эхеа, эксперт группы Focal Point Cyborg Европейского центра по борьбе с киберпреступностью Европола, – рассказал о целях, функциях и решениях представляемой им организации, а также о разных видах современных киберугроз. Он показал структуру киберпреступных групп на примере кампании по борьбе со зловредом Shylock, реализованной в партнерстве с экспертами Kaspersky Lab. Хавьер Эхеа также поднял вопрос о важности сотрудничества частных и государственных организаций в борьбе с киберпреступниками.

Согласно опросу GlobalCorporateITSecurityRisks2014 survey, проведенному Kaspersky Lab совместно с агентством B2B International, 61% респондентов столкнулись с такими угрозами, как вирусы, черви, троянцы и другими видами вредоносов. При этом средний ущерб от одного серьезного инцидента информационной безопасности для крупных предприятий составляет $720,000.

Чтобы не стать жертвой киберпреступников, организациям следует использовать эффективные и комплексные решения, которые отвечают их потребностям и позволяют легко управлять всей IT-инфраструктурой. Решения, подобные Kaspersky Security для бизнеса, должны включать такие технологии, как автоматическая защита от эксплойтов, гарантирующая защиту от ранее неизвестных угроз (APT, фишинговые сайты и т.д.). Технология шифрования может существенно помочь во многих случаях, например, при передаче конфиденциальных данных с помощью облачных сервисов, или защитить важную информацию в случае утери или кражи устройства. Кроме того, учитывая растущее количество мобильных устройств, используемых для работы, рекомендуется использовать инструменты для управления ими класса MobileDeviceManagement. Эти и другие важные технологии должны применяться наряду с политикой безопасности для сотрудников, так как люди часто являются слабым звеном в корпоративной системе безопасности.

Отдельной темой мероприятия стали советы небольшим компаниям о том, как им обеспечить безопасность бизнеса. Малые предприятия часто считают, что преступники не будут тратить время и усилия на них, и что у них нет ничего, что представляло бы интерес для злоумышленников. Однако именно из-за такого отношения киберпреступникам предоставляется отличная возможность для легкой наживы.

Эта беспечность может стоить огромных денег, или даже привести к закрытию бизнеса. Тот же опрос показал, что средняя стоимость утечки данных для малого и среднего бизнеса может составлять $47 000, в то время как в Западной Европе этот показатель достигает $55 000. Данная цифра включает в себя утраченные возможности, найм IT-экспертов для решения проблемы и, даже возможную покупку нового оборудования. Затраты носят не только финансовый характер: в 57% случаев потери данных негативно повлияли на работу бизнеса. Имидж и репутация компании – то, что занимает столько времени и усилий при разработке маркетинговых стратегий – могут быть разрушены в одночасье. Более половины инцидентов потери данных (56%) приводят к негативному воздействию на репутацию компании.

Ключевой фактор в защите небольших компаний - правильное расставление приоритетов в обеспечении безопасности. Малому бизнесу не стоит начинать с инвестиций в такие функции, как технология предотвращение потери данных (DLP), или профессиональная консоль управления. Такие компании могут сосредоточиться на вопросах безопасности, которые актуальны именно для них или сферы, в которой они работают, и выбрать вендора, продукты которого способны масштабироваться по мере роста бизнеса.

Малый бизнес нуждается прежде всего в базовом комплекте защиты от вредоносного программного обеспечения и брандмауэре. Когда компания начнет вести обработку заказов, ей понадобится технология шифрования данных для защиты платежной информации или информации о клиентах. Зачастую защита таких данных требуется по закону. Если компания начинает нанимать сотрудников, которые работают вне офиса, то ей следует обратить внимание на основные функции безопасности мобильных устройств.

Очень малому бизнесу часто приходится выбирать решения для защиты между программным обеспечением для домашних пользователей, которое не включает функции, необходимые для бизнеса, и продуктами для предприятий, которые являются слишком сложными и дорогими. Это заставляет их тратить слишком много денег и времени на безопасность, и по-прежнему не получать то, что им нужно. Поэтому следует выбирать решение, которое наиболее соответствует потребностям бизнеса. Например, специально разработанный продукт Kaspersky Small Office Security, обеспечивает многоуровневую защиту бизнеса от вредоносного ПО, защиту бизнес-данных и банковских операций в интернете, при этом он очень прост в управлении.

Успех альтернативных платежных систем определяется простотой использования — FT Успех альтернативных платежных систем определяется простотой использования — FT

Чтобы новая платежная технология стала популярной, нужно время. Банковские карты, на которые сейчас приходится половина платежей в США и Великобритании, появились полвека назад, но в глобальном масштабе наличные по-прежнему доминируют. Доля PayPal в мировых интернет-платежах — лишь 10%, хотя ей уже 15 лет, говорит старший вице-президент консалтинговой фирмы Virtusa Боб Грэм.

Сейчас у интернет-платежей хорошие шансы, поскольку розничные клиенты ищут более удобные способы оплаты, а бизнес — более эффективные механизмы обработки счетов и платежей.

Развитие электронных платежей тормозят прежде всего издержки. Ритейлерам приходится тратиться на устройства для работы с картами, банкам — на программное обеспечение. Чтобы оправдать инвестиции, должно быть достаточно инфраструктуры — от карт и мобильных приложений до считывающих устройств, турникетов и сайтов.

Все это не отпугивает новичков. На мобильное приложение Apple Pay, позволяющее совершать бесконтактные платежи, только за первую неделю продаж новых iPhone подписалось миллион человек. Предлагают мобильные платежи и британские сервисы PayM и Pingit (принадлежит Barclays), и шведский Swish (принадлежит SEB).

Платежные системы должны быть простыми в использовании, утверждает специалист по технологиям PA Consulting Джон Скиппер. Потенциальных клиентов отпугивают возможные трудности при использовании новинок. По словам Скиппера, именно благодаря простоте в использовании Pingit популярен у клиентов Barclays. Но этот продукт плохо совместим с платформами других банков, и поэтому его распространение ограничено. По этим же причинам не спешат инвестировать в новые технологии ритейлеры, ожидая появления глобальных стандартов.

Самые большие возможности для новых технологий открывают смартфоны. Чтобы заплатить картой, придется на смартфоне набирать ее номер и адрес, что не всегда удобно, говорит директор по маркетингу Capgemini Financial Services Джин Лассинярди, поэтому у электронного кошелька или PayPal хорошие перспективы.

Чем больше услуг можно оплатить по мобильному — от скачивания музыки до заказа такси, жилья и еды, тем больше производителям приходится думать не только про софт и платежные технологии, но и о том, как сделать систему, которая вызывала бы доверие. В этом залог успеха, например, онлайн-сервиса по заказу такси Uber и сервиса по аренде жилья Airbnb.

«Использование отелем дополнительных платежных систем не добавит бизнесу стоимости, хотя уменьшит раздражение клиентов», — говорит консультант Capgemini Дебора Бэксли.

Крупные корпорации соперничают с банками за контроль над альтернативными платежами, говорит специалист по платежам Gartner Кристоф Юзюро. У них к тому же будет доступ к данным о привычках клиентов — их покупках, посещении тех или иных мест и участии в программах лояльности.

Следующим шагом могут быть «умные интернет-кошельки», которые предложат пользователю лучший банк, карту или платежную схему, учитывая специальные предложения, бонусные баллы, процентные ставки и валютные курсы, полагает управляющий директор Accenture Payment Services Мэтью Френд.

Источник: http://www.vedomosti.ru/tech/news/36945521/uspeh-alternativnyh-platezhnyh-sistem-opredelyaetsya

Источник: http://moneynews.ru/News/19132/ |